")

也曾气候无尽的“医好意思三剑客”,正站在发展的十字街头。在大单品降价潮的冲击下,曾市值巅峰之和近4000亿元的“医好意思三剑客”——爱好意思客、昊海生科、华熙生物夫妻性生活姿势道具,如今堕入了竞争、需求与策略的多重窘境。2024年年报自大,爱好意思客、昊海生科事迹增速降至个位数,华熙生物净利润更是暴跌超七成,行业变局之下,它们将若何找到破局之路?

为寻求新增长,华熙生物在新业务拓展上动作收敛,却成效甚微,如在功能性食物规模,破费者认同度低,市集引申费劲。爱好意思客则试图通过收购韩国医好意思公司REGEN拓展国际市集,关系词1.9亿好意思元的高额交游对价及1344.12%的估值溢价,使其异日讲述充满省略情味。

增速骤降和事迹“大跳水”

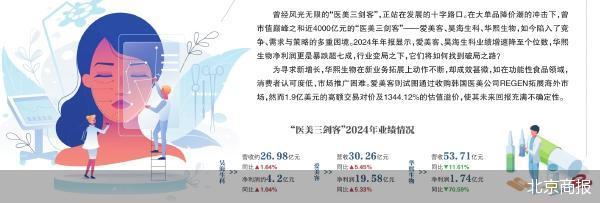

昊海生科2024年财报自大,2024年,昊海生科达成买卖收入约为26.98亿元,同比增长1.64%,达成归母净利润约为4.2亿元,同比增长1.04%。而上年度营收和利润对应增速分歧为24.59%和130.58%。

爱好意思客通常拿出了增速大幅放缓的收成单。2024年,爱好意思客达成买卖收入30.26亿元,同比增长5.45%,归母净利润19.58亿元,同比增长5.33%。尽管爱好意思客营收与归母净利润仍保执增长,但增速已从2023年的47%降至个位数,创上市以来最低记载。2024年四季度,爱好意思客营收同比下落7.14%,归母净利润同比下落15.45%,初次出现单季“双降”。

与昊海生科和爱好意思客比较,华熙生物濒临的景况则愈加严峻。笔据2024年财报,华熙生物2024年买卖收入为53.71亿元,同比下落11.61%;归母净利润为1.74亿元,同比下落70.59%。值得着重的是,在营收最高的四季度,华熙生物却出现了近2亿元的耗费,为2019年上市以来初次单季度耗费。

对于事迹下滑,华熙生物方面告诉北京商报记者,公司事迹短期承压,主要受经管变革老本、永久计谋进入、前瞻性研发用度加多以及改进性业务进入、破费品业务转机等多重身分影响,该筹办礼貌是公司永久执续增长后计谋性的主动转机,是高速增长向高质料增长转型升级的必经之路,是结构性、暂时性和阶段性的。“公司正处于要害的转型期,缓慢措置多项要害运营经管问题,为公司异日执续发展奠定坚实基础。”

对于华熙生物的经管变革,北京商报记者也着重到,昔时一年华熙生物董监高和中枢时刻东说念主员的薪酬大幅加多。

固然净利润暴降70%,但2024年华熙生物高层的薪酬却涨了七成。财报自大,2024年华熙生物的经管用度为6.58亿元,同比增长33.77%。高层的薪酬总和从2023年的2543.43万元加多至2024年的4355.02万元,增幅为71.23%。其中,报答总和增幅最大的是华熙生物董事、副总司理郭珈均,其报答总和由2023年的92.53万元增长至2024年的622.13万元,增幅超570%。

大单品式微和中枢业务乏力

“医好意思三剑客”失速背后夫妻性生活姿势道具,各家有各家的“忧愁”。

从营收和净利润的增幅阐述来看,昊海生科2024年的事迹险些堕入了停滞。具体到居品线,除了医疗好意思容与创面照拂品,其他三伟业务营收均处下滑状态。

对此,昊海生科示意,高毛利率医好意思玻尿酸居品的营收比重执续增长,赓续鼓舞公司合座毛利率朝上升迁,但另一方面,眼科东说念主工晶状体、眼科黏弹剂及骨科玻璃酸钠打针液等居品销售价下落幅度较大,全皆冲抵了玻尿酸居品销售增长对合座毛利率增长的孝顺。

医好意思业务带来的事迹增长被眼科业务负担了。但现如今,医好意思业务也难再带动昊海生科事迹赓续增长。2024年,昊海生科医好意思与创面照拂居品线收入为11.95亿元,虽同比增长13.08%,但2023年和2022年该居品线的同比增速分歧为41.27%和61.45%。

也曾玻尿酸凭一己之力,建树了医好意思行业的造富外传。但如今这么的获利利器,正堕入降价风暴之中。

资深整形好意思容大家乔宣指出,医好意思行业的上游市集正深陷价钱战的窘境,玻尿酸针剂的价钱以致降到百元一支,被用作“引流带客”的技巧。关系词,这种廉价营销策略并未产生预期的正向效用,反而导致了破费者对医好意思居品性量的质疑和信任度下落。价钱战使得医好意思机构在利润上大幅缩水,为了守护运营,一些机构不得不给与次品或镌汰老本,这不仅毁伤了破费者的权利,也进一步恶化了行业的竞争环境。

爱好意思客财报对增速放缓莫得具体阐明,而所以一句话带过——医疗好意思容行业的破费受到大环境影响,濒临着竞争加重、行业限制增速放缓的问题。

北京商报记者着重到,爱好意思客的窘境执行是居品矩阵单一导致的礼貌。

爱好意思客的居品主要分为溶液类打针居品、凝胶类打针居品、面部埋植线居品三类。2024年,爱好意思客的溶液类业务以“嗨体”为代表,达成营收17.44亿元,同比增长4.4%,占营收比重57.64%;凝胶类以“濡白日神”为中枢,达成营收12.16亿元,同比增长5.01%,占营收比重40.18%。这两款医好意思爆品撑起了爱好意思客的营收。

但过度依赖单一居品的弊礼貌缓慢表示。2016年获批的“嗨体”,能改动颈部重度皱纹,在2024年华熙生物的同类竞品“润致·格格”获批进入市集之前,曾永久独享市集红利。跟着竞品入场,任性颈纹开拓市集把持,“嗨体”水光针的价钱如故从3000元跌至200多元钱。另一主力居品“濡白日神”以致莫得享受到独占红利,在敌手环伺的竞争景色下,其销量增长也显得乏力。

华熙生物被称为“玻尿酸之王”,这亦然后来续向功能性护肤品业务拓展的要害。2024年,华熙生物将“功能性护肤品业务”改名为“皮肤科学改进滚动业务”。动作占比最大的中枢业务,却在整个板块中跌幅最大。财报自大,华熙生物皮肤科学改进滚动业求达成收入25.69亿元,同比下落31.62%,占该公司主买卖务收入的47.92%。对此,华熙生物方面阐明称,主要受市集竞争加重、产业周期波动和计谋转机等多种身分影响,皮肤科学改进滚动业务收入同比大幅镌汰。

回看昔时几年,华熙生物这一要害板块的收入下滑趋势相配彰着,增速在2024年已降至新低。

破费医疗行业分析师张从晓喻诉北京商报记者,大单品策略是医好意思行业常用的市集策略之一,通过打造明星居品来诱惑破费者,并带动整个这个词品牌的发展。关系词,这种策略也存在风险,一朝明星居品受到冲击,整个这个词品牌的事迹也会受到影响。爱好意思客和华熙生物即是典型的例子,它们的成效在很猛经由上依赖于几款大单品,但当这些居品濒临市集竞争或破费者需求变化时,公司的事迹就会受到冲击。

若何措置增长惊惶

医好意思市集的合座漂泊让也曾头顶光环的“医好意思三剑客”濒临事迹挑战。在这之中,爱好意思客和昊海生科的事迹增速如故降至个位数,而华熙生物归母净利润凯旋跌去七成。

华熙生物一直在探索新规模。举例2015年华熙生物和韩国Medytox公司张开联接,共同开拓肉毒素赛说念。不外Medytox因居品安全问题爆雷,导致两边联接任性。

2021年,华熙生物押宝功能性食物,推出了饮用水品牌“水肌泉”、口服液居品“璀璨肌因”。关系词这一举动却引来好多投资者的质疑,毕竟玻尿酸在食物规模的诓骗被好多东说念主吐槽为“才智税”。

此前有破费者辩驳水肌泉居品称,“口感和矿泉水差未几,包装如实和价位不配。喝进去的玻尿酸有些许能到皮肤里,不知说念”。

但华熙生物董事长赵燕却坚称,“口服含透明质酸的食物,不错有用补充东说念主体内透明质酸含量,从而改善东说念主体皮肤水分、润滑要害、开拓胃肠黏膜”。

财报自大,2024年华熙生物功能性食物业务的收入仅0.82亿元,占总营收比重尚不及2%。

医药投资东说念主士朱奎告诉北京商报记者,功能性食物的成长并非需要时代培养那样毛糙,它更需要的是企业拿出让破费者信托的居品效用。从当今的反映来看,破费者对于玻尿酸食物的效用多量执怀疑格调,这无疑加大了功能性食物市集引申的难度。

2020人妻中文字幕在线乱码与华熙生物不同,爱好意思客则试图通过国际扩展来找回也曾的“待遇”。3月10日,爱好意思客发布公告称,拟通过并表子公司爱好意思客国际收购韩国医好意思公司REGEN 85%的股权,交游对价系数1.9亿好意思元。REGEN公司的主力居品AestheFill艾塑菲聚乳酸面部填充剂和PowerFill在国际市集具有一定影响力,分歧已获34个、24个国度和地区的注册批准。其中,AestheFill动作国内首款入口“童颜针”,2024年1月获批后,上市半年就卖出约2亿元营收。

在业内东说念主士看来,爱好意思客这次收购,意在借助REGEN的国际分销体系和锻真金不怕火居品,快速打建国际市集,升迁公司在民众医好意思市集的有名度和市集份额,达成国际化扩展。但1.9亿好意思元对应1344.12%的估值溢价,爱好意思客是否约略得回相应的讲述夫妻性生活姿势道具,仍存在较大省略情味。